Oleh SHIDARTA (Oktober 2024)

“Crowdfunding” adalah “The practice of obtaining needed funding (as for a new business) by soliciting contributions from a large number of people especially from the online community.” Demikian batasan yang diberikan oleh Kamus Merriam-Webster.

Di Indonesia, terdapat Otoritas Jasa Keuangan (OJK) yang mengeluarkan sejumlah peraturan, yang di dalam terdapat definisi tentang apa itu crowdfunding. Semula, di dalam Peraturan OJK No. 37/POJK.04/2018 tentang Layanan Urun Dana Melalui Penawaran Saham Berbasis Teknologi Informasi (Equity Crowdfunding), dipakai istilah “urun dana berbasis teknologi informasi,” tetapi dalam Peraturan No. 10/POJK.05/2022 tentang Layanan Pendanaan Bersama Berbasis Teknologi Informasi digunakan istilah LPBBTI mengikuti singkatan dari judul peraturan. Dalam definisi di peraturan yang disebutkan terakhir ini, LPBBTI adalah penyelenggaraan layanan jasa keuangan untuk mempertemukan pemberi dana dengan penerima dana dalam melakukan pendanaan konvensional atau berdasarkan prinsip syariah secara langsung melalui sistem elektronik dengan menggunakan internet.

Jadi, crowdfunding ini adalah sebuah skema pembiayaan untuk suatu proyek tertentu yang digalang melalui program berbasis internet (online platform) dengan melibatkan masyarakat luas sebagai pemberi dana. Jumlah orang yang banyak ini kerap membedakannya dengan fintech lending yang bisa diselenggarakan dalam format peer-to-peer lending. Nilai setoran setiap orang di dalam crowdfunding biasanya relatif kecil, namun karena jumlah pemberi dananya sangat banyak, maka dana yang terkumpul dapat menjadi sangat fantastis. Menurut data yang dirilis oleh Statista, nilai transaksi di pasar crowdfunding Amerika Serikat (sebagai negara terdepan dalam pemanfaatan skema ini) sampai akhir tahun 2024 diproyeksikan bakal mencapai US$0,46 miliar. Empat tahun lagi, nilai itu diperkirakan bakal terus naik menjadi US$0,50 miliar.

Bagaimana dengan di Indonesia? Kita dapat menyimpulkan bahwa di Indonesia skema pembiayaan demikian secara resmi belum cukup berkembang, kendati di media sosial ditemukan banyak sekali upaya penggalangan dana dengan motif-motif amal, yang sayangnya sering tanpa kejelasan pertanggungjawaban. Seharusnya cwordfunding dapat menjadi alternatif skema pendanaan, khususnya bagi para pelaku usaha di level kecil dan menengah, yang selama ini terkendala tatkala berurusan dengan sumber pembiayaan konvensional, seperti bank dan investor modal ventura.

Dilihat dari cara pendanaan dan kontraprestasinya kepada pemberi dana, pembiayaan melalui crowdfunding dapat dibedakan menjadi empat jenis, yakni dengan: (1) donation based, (2) reward based, (3) debt based, dan (4) equity based. Jenis pertama murni bersifat donasi, dalam arti pemberi dana tidak mendapatkan imbalan apapun. Proyek-proyek yang didanai para donatur ini biasanya memang bersifat nonprofit, seperti untuk panti asuhan dan sekolah. Hal ini berbeda dengan jenis kedua yang menjanjikan imbalan berupa barang, jasa, atau hak tertentu, dalam arti bukan berupa bagi-hasil atas keuntungan yang didapat dari proyek yang didanai. Contoh proyek dengan pola reward based adalah industri kreatif (misanya pendanaan pembuatan games). Jenis ketiga berbentuk pinjaman dengan pemberi dana sebagai kreditur yang akan mendapatkan keuntungan bunga tertentu. Lalu, jenis terakhir (equity based) menggunakan konsep seperti saham, sehingga pemberi dana ikut menjadi pemilik perusahaan yang mendapat imbalan berupa deviden (Kamsidah, Kementerian Keuangan RI, 2022).

OJK di Indonesia membedakan penyelenggaraan crowdfunding, atau LPBBTI, melalui dua model, yaitu pendanaan produktif dan/atau pendanaan multiguna. OJK melarang penyelenggara LPBBTI memfasilitasi anjak piutang (factoring) kecuali jika anjak piutang dengan pemberian jaminan dari penjual piutang dan dalam bentuk pendanaan produktif. Pengertian pendanaan produktif adalah pendanaan untuk usaha yang menghasilkan barang dan/atau jasa, termasuk usaha yang memberikan nilai tambah dan meningkatkan pendapatan bagi penerima dana, seperti invoice financing, pengadaan barang pesanan (purchase order), pengadaan barang untuk jualan secara daring (seller online), fasilitas modal usaha, atau pendanaan proyek. Pendanaan multiguna adalah pendanaan barang dan/atau jasa yang diperlukan oleh penerima dana untuk pemakaian/konsumsi dan bukan untuk keperluan usaha atau aktivitas produktif dalam jangka waktu yang diperjanjikan. Kegiatan pendanaan multiguna dilakukan dengan cara langsung kepada penerima dana atau tidak langsung kepada penerima dana melalui pihak lain. Pembedaan atas dua model ini memiliki konsekuensi tatkala Peraturan No. 10/POJK.05/2022 ini dihadapkan dengan terminologi “konsumen.” Peraturan ini menyebut kata “konsumen” sebanyak sembilan kali, namun tidak memberi definisi tentang siapa yang dimaksud sebagai konsumen.

Definisi “konsumen” dapat ditemukan dalam peraturan yang lain, misalnya dalam Peraturan OJK No. 22 Tahun 2023 tentang Perlindungan Konsumen dan Masyarakat di Sektor Jasa Keuangan. Konsumen dalam peraturan ini adalah setiap orang yang memiliki dan/atau memanfaatkan produk dan/atau layanan yang disediakan oleh pelaku usaha jasa keuangan. Definisi tentu saja sangat luas, sehingga justru “merancukan” pengertian yang sudah baku tentang konsumen sebagaimana diatur dalam Undang-Undang No. 8 Tahun 1999 tentang Perlindungan Konsumen (UUPK). Orang yang memiliki atau memanfaatkan LPBBTI itu bisa pemberi dana atau penerima dana. Pemberi dana adalah kreditur penyelenggara LPBBTI, sedangkan penerima dana adalah debitur.

Satu hal yang jelas adalah bahwa penyelenggara LPBBTI tidaklah mungkin diberi status konsumen. Ia adalah pelaku usaha jasa keuangan. Dalam menjadi pelaku usaha di sektor ini karena mendapat izin dari Dewan Komisioner OJK. Apabila Dewan Komisioner OJK berwenang menerbitkan keputusan pemberian izin, berarti dewan yang sama juga berwenang mencabutnya kembali. Sebagai contoh, belum lama ini Dewan Komisioner OJK mencabut izin usaha PT Investree Radhika Jaya. Dengan telah dicabutnya izin usaha dimaksud, perusahaan itu dilarang melakukan kegiatan usaha di bidang layanan pendanaan bersama berbasis teknologi informasi dan diwajibkan untuk menyelesaikan hak dan kewajiban sesuai dengan ketentuan perundang-undangan yang berlaku, antara lain harus menyelesaikan hak dan kewajiban serta memberikan informasi secara jelas kepada lender, borrower, dan/atau pihak-pihak lainnya yang berkepentingan mengenai mekanisme penyelesaian hak dan kewajiban. Perusahaan juga wajib menyediakan Pusat Informasi dan Pengaduan nasabah/masyarakat dan menunjuk penanggung jawab yang akan bertugas menangani pengaduan nasabah/masyarakat dimaksud. Dengan wewenang menerbitkan dan mencabut izin ini terlihat bahwa LPBBTI bukanlah tanpa risiko bagi para pemberi dana dan penerima dana. Perlu dicatat bahwa pemberi dana tidak harus orang perseorangan, melainkan juga badan hukum, dan/atau badan usaha. Pemberi dana patut disebut sebagai investor, atau setidaknya dapat digolongkan sebagai kreditur, dan investor/kreditur tidak termasuk dalam definisi konsumen sebagaimana dimaksud Pasal 1 butir 2 UUPK.

Apabila penyelenggara LPBBTI bukan konsumen, lalu bagaimana dengan penerima dana? Penerima dana melalui pendanaan multiguna berpeluang untuk disebut konsumen karena dapat masuk dalam definisi sebagai pemakai akhir. Hal ini berarti semua prinsip perlindungan konsumen yang wajib diterapkan oleh penyelenggara LPBBTI (lihat Pasal 100 Peraturan OJK No. 10/POJK.05/2022) juga relevan untuk melindungi penerima dana LPBBTI yang disalurkan melalui pendanaan multiguna. Prinsip-prinsip yang dimaksud mencakup transparansi, perlakuan yang adil. keandalan, kerahasiaan dan keamanan data/informasi konsumen, serta penanganan pengaduan serta penyelesaian sengketa konsumen secara sederhana, cepat, dan biaya terjangkau.

Untuk melindungi konsumennya, penyelenggara LPBBTI diwajibkan harus berbentuk badan hukum Indonesia yang menyediakan, mengelola, dan mengoperasikan LPBBTI. Ketentuan tentang badan hukum Indonesia ini dipertegas lagi, bahwa bentuknya harus perseroan terbatas, dengan status sebagai Lembaga Jasa Keuangan Lainnya. Perseroan terbatas ini harus memiliki direksi dan dewan komisaris, sehingga dipastikan lembaga ini harus profesional. Perseroan terbatas perseorangan ditafsirkan tidak diberi kapasitas menjadi badan hukum penyelenggara LPBBTI. Pemegang saham PT ditentukan harus warga negara Indonesia atau badan hukum Indonesia, dengan ketentuan jika ada kepemilikan asing pada badan hukum Indonesia itu, maka jumahnya tidak melebihi 85% dari model disetor penyelenggara. Modal disetor paling sedikit Rp25 miliar pada saat pendirian.

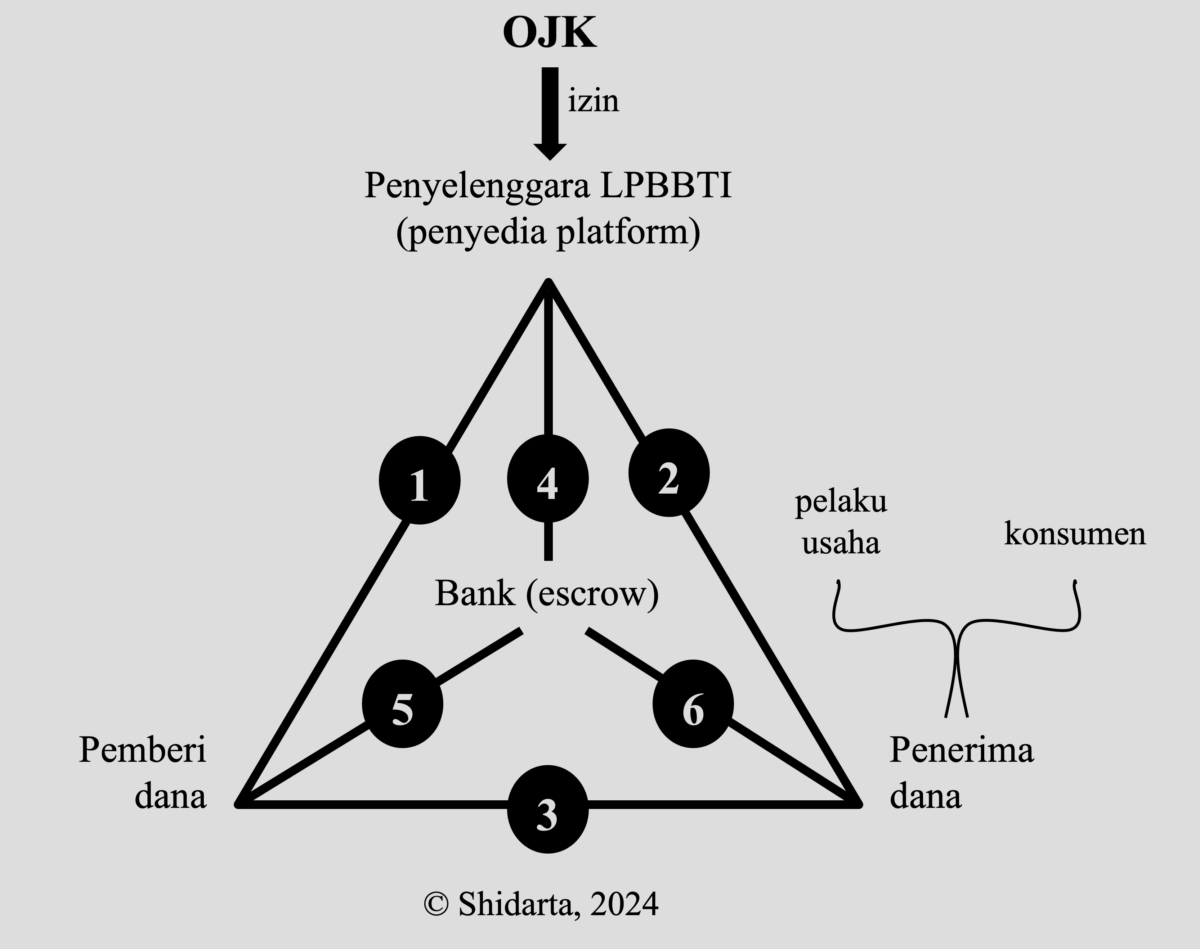

Apabila kita cermati siapa-siapa saja para pihak yang menjadi aktor di dalam LPBBTI, maka kita dapat mengilustrasikannya sebagai berikut:

Angka 1 s.d. 6 di atas menunjukkan hubungan hukum yang terjadi. Perseroan terbatas yang menjadi penyelenggara LPBBTI memiliki hubungan hukum dengan pemberi dana. Ia juga punya hubungan hukum dengan penerima dana. Lalu antara pemberi dana dan penerima dana juga memiliki hubungan hukum. Oleh karena dana ini harus disalurkan melalui pihak ketiga, maka di sini ada bank. Posisinya adalah sebagai pengelola rekening bersama (escrow agent). Nah, berarti masing-masing pihak tadi juga memiliki hubungan hukum dengan bank.

Dua pihak yang dipertemukan dalam LPBBTI ini adalah para pemberi dana (untuk mudahkan kita posisikan mereka sebagai investor dan investor bukanlah konsumen) dan si penerima dana (kita posisikan mereka sebagai pelaku usaha atau konsumen, bergantung pada model pendanaan yang digunakan). Para pemberi dana ini dapat terdiri dari orang perseorangan, badan hukum, dan/atau badan usaha. Lebih spesifik lagi mereka adalah: (1) warga negara Indonesia; (2) warga negara asing; (3) badan hukum Indonesia; (4) badan hukum asing; (5) badan usaha Indonesia; (6) badan usaha asing; dan/atau (7) lembaga internasional. Sementara itu, penerima dana hanya dibatasi dalam tiga kelompok, yaitu: (1) warga negara Indonesia; (2) badan hukum Indonesia; dan/atau (3) badan usaha Indonesia.

Apakah ada perlindungan konsumen di dalam LPBBTI? Pertanyaan ini penting diajukan karena posisi konsumen inilah yang paling lemah di dalam pola-pola hubungan hukum di antara mereka. Dalam gambar yang diilustrasikan di atas, konsumen seharusnya menempati status sebagai salah satu penerima dana dengan model pendanaan multiguna. Ia tidak tepat dimaknai secara luas mengikuti definisi “Setiap orang yang memiliki dan/atau memanfaatkan produk dan/atau layanan yang disediakan oleh pelaku usaha jasa keuangan.” Definisi ini bertentangan dengan UUPK.

Posisi konsumen yang lemah dalam pelbagai hubungan hukum di atas makin tercermin dari keharusan hubungan-hubungan hukum tersebut dikemas dalam format baku. Peraturan OJK memang menetapkan perjanjian di antara mereka sebagai instrumen hukum yang penting dalam memastikan penghormatan atas hak dan kewajiban para pihak. Perjanjian-perjanjian ini dituangkan dalam dokumen elektronik. Semua dokumen elektronik tersebut, kendati isinya secara umum ditentukan oleh OJK, tetap saja detail substansinya ditentukan secara sepihak oleh penyedia platform yang tidak lain adalah penyelenggara LPBBTI. Perjanjian demikian digolongkan sebagai perjanjian baku. Di dalam perjanjian baku terdapat sejumlah klausula yang sangat mungkin bersifat eksoneratif. Dalam Pasal 18 UUPK diatur isi klausula baku yang tidak boleh ada dan diancam dengan kebatalan demi hukum (null and void). Larangan yang tercantum di dalam Pasal 18 UUPK di atas hanya mungkin diterapkan dalam konteks perjanjian yang melibatkan pihak penerima dana dengan model pendanaan multiguna.

Ketentuan perlindungan konsumen di dalam UUPK tentu tidak memadai dalam perlindungan terhadap pihak yang paling lemah ini. Syarat-syarat yang ditentukan secara sepihak dalam format perjanjian baku itu tidak boleh ditafsirkan hanya berakibat pada pembatalan klausula tertentu yang melanggar Pasal 18 ayat (1) UUPK itu saja. Pemahaman yang disebutkan dalam Pasal 18 ayat (3) UUPK adalah tafsir gramatikal yang mempersempit makna. Artinya, apabila klausula yang melanggar itu ternyata merupakan unsur esensialia di dalam perjanjian itu, maka konsekuensinya tentu tidak hanya berurusan dengan satu klausula tersebut, melainkan telah meruntuhkan keseluruhan bangunan perjanjian. Dengan perkataan lain, seluruh perjanjiannya juga harus batal demi hukum.

Dalam Undang-Undang Nomor 11 Tahun 2008 tentang Informasi dan Transaksi Elektronik, juga disinggung soal perlindungan terhadap konsumen, tepatnya dalam Penjelasan Pasal 23 ayat (3) dan Pasal 28 ayat (1). Dalam konteks LPBBTI, persinggungan dengan hak konsumen terjadi tatkala pemberi dana memberikan informasi-informasi yang menyesatkan, sehingga membuat konsumen terperdaya untuk menjadi pemberi dana.

Konsumen yang menggunakan perspektif UUPK juga perlu berhati-hati untuk tidak “terjebak” pada kebingungan skenario penyelesaian sengketa di sektor jasa keuangan. Apabila konsumen ingin membawa sebuah kasus LPBBTI ke mekanisme penyelesaian sengketa versi UUPK, maka sangat mungkin akan ada penolakan yang menyatakan bahwa pilihan jalan tersebut keliru. OJK sudah membuat peta jalan sendiri, sebagaimana diatur dalam Peraturan OJK No. 1/POJK.07/2014 tentang Lembaga Alternatif Penyelesaian Sengketa di Sektor Jasa Keuangan. Apa yang dimaksud dengan sengketa pun didefinisikan secara sangat spesifik, yaitu setiap perselisihan antara konsumen dengan lembaga jasa keuangan dalam kegiatan penempatan dana oleh konsumen pada lembaga jasa keuangan dan/atau pemanfaatan pelayanan dan/atau produk lembaga jasa keuangan setelah melalui proses penyelesaian pengaduan oleh lembaga jasa keuangan. Ini berarti, sengketa di sektor jasa keuangan harus selalu ada konsumen sebagai salah satu pihaknya. Lebih unik lagi, OJK juga memberi definisi “konsumen” yang berbeda formulasinya dengan peraturan-peraturan OJK lainnya. Menurut peraturan kali ini, konsumen adalah pihak-pihak yang menempatkan dananya dan/atau memanfaatkan pelayanan yang tersedia di lembaga jasa keuangan antara lain nasabah pada perbankan, pemodal di Pasar Modal, pemegang polis pada perasuransian, dan peserta pada dana pensiun, berdasarkan peraturan perundang-undangan di sektor jasa keuangan.

Bagi pemerhati hukum perlindungan konsumen, penggunaan istilah “konsumen” yang berbeda-beda antara satu peraturan dengan peraturan lain memperlihatkan pembentuk regulasi di OJK tidak jeli dalam pemilihan terma atas sebuah konsep yang sudah baku digunakan dalam sebuah undang-undang yang terlebih dulu ada, dan/atau diterima luas dalam khazanah doktrinal. Terminologi “konsumen” jelas-jelas sudah ditetapkan dalam UUPK yang notabene memang didesain sebagai undang-undang payung (umbrella act) dalam sistem hukum perlindungan konsumen di Indonesia. Kerancuan demikian tidak boleh dipandang sederhana, seolah-olah berhenti sebatas perbedaan pendefinisian konsep. Sebagaimana layaknya kerancuan pada suatu sistem, maka ia akan mempengaruhi desain besar perlindungan hukum itu sendiri. (***)